Giữa năm 2014, một người đàn ông New Zealand nắm trong tay hơn 50 triệu USD với sự hậu thuẫn của một tập đoàn bán lẻ hàng đầu Hồng Kông đã âm thầm đến Việt Nam. Đó là Kent Thái, Chủ tịch Tập đoàn Kent Sing, người đã lặn lội khảo sát từ Bắc vào Nam để gặp gỡ hàng chục doanh nghiệp trong nước ròng rã suốt 3 tháng.

Mục đích của vị doanh nhân này là nhằm tìm kiếm những khu đất vàng hơn 50.000 m2 và các đối tác chiến lược để triển khai dự án đại siêu thị. Trong tâm trí của ông cũng như nhiều nhà đầu tư khi ấy, thị trường bán lẻ Việt Nam rất hấp dẫn. Tuy vậy, những mảnh đất mơ ước cho dự án này hiện vẫn chưa thành hiện thực vì nhiều lý do.

Nhưng trong lúc đó, thị trường bán lẻ hiện đại lại rất sôi động bởi những cái bắt tay “triệu đô”. Tiêu biểu là việc tập đoàn bán lẻ Auchan (Pháp) vừa tuyên bố sẽ đầu tư 500 triệu USD vào lĩnh vực bán lẻ tại Việt Nam trong vòng 10 năm tới. Trước đó, giữa năm 2015, tỉ phú Thái Lan Pattaphong Iamsuro muốn chi ra 64% tài sản Công ty Berli Jucker (BJC) để mua Metro Cash & Carry Việt Nam với giá 655 triệu euro.

Nhìn chung, ngành công nghiệp bán lẻ Việt Nam đang tạo ra hơn 6,3 triệu việc làm và đóng góp khoảng 15% trong tăng trưởng GDP mỗi năm. Tổng mức doanh thu bán lẻ hàng hóa 10 tháng đầu năm 2015 đạt 2.026 ngàn tỉ đồng, tăng 10,7% so với cùng kỳ năm trước. Cả Việt Nam ước tính có khoảng 8.500 chợ, 1,3 triệu tiệm tạp hóa, gần 500 cửa hàng tiện lợi, khoảng 750 siêu thị và 132 trung tâm thương mại.

Nếu chỉ nói về bán lẻ hiện đại, một xu hướng tất yếu, thì tổ chức Euromonitor và Nielsen đã chia thành 4 nhóm chính gồm cửa hàng tiện lợi (convenience store), siêu thị (supermarket), trung tâm thương mại đơn thuần (department store) và trung tâm thương mại phức hợp mua sắm hiện đại (shopping mall complex). Sự bùng nổ thị trường bán lẻ hiện đại đang diễn ra ở tất cả 4 nhóm phân khúc nêu trên, mang trong đó những bài học quý báu về thành công và thất bại.

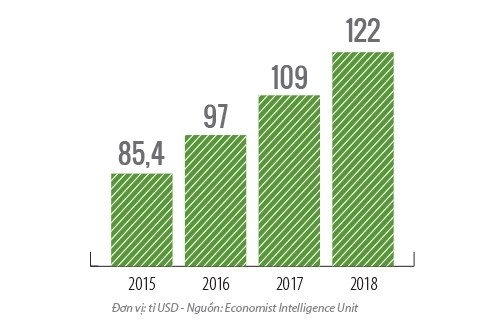

Quy mô thị trường bán lẻ của Việt Nam (dự kiến của EIU).

Bùng nổ siêu thị và cửa hàng tiện lợi

Không thể phủ nhận trong 2 lĩnh vực cửa hàng tiện lợi và siêu thị, khối ngoại vẫn có nhiều ưu thế và tạo ra những đợt sóng lớn. Chuỗi cửa hàng tiện lợi có tên tuổi nổi bật đều của các nhà đầu tư nước ngoài. Đó là các tập đoàn đến từ Singapore (Shop&Go, FairPrice), Mỹ (CircleK), Hàn Quốc (Lotte Mart), Đài Loan (siêu thị Giant trong Crescent Mall). Nổi bật gần đây là BJC của Thái Lan mua lại chuỗi cửa hàng tiện lợi FamilyMart.

Thế nhưng, tại những thành phố lớn ở Việt Nam, báo cáo của Kantar Worldpanel ghi nhận 60% doanh số bán hàng tiêu dùng nhanh lại đến từ phân khúc tiệm tạp hóa. Dù vậy, theo ông Robert Trần, Tổng Giám đốc Robenny Corporation, phụ trách khu vực Mỹ và châu Á - Thái Bình Dương, tốc độ tăng trưởng bán lẻ trung bình 15% của Việt Nam sẽ khiến các tập đoàn kiên định theo chiến lược mở rộng chuỗi cửa hàng tiện lợi. Điều này cũng góp phần thay thế dần kênh tạp hóa truyền thống.

Đơn vị nghiên cứu Economist Intelligence Unit thì rất lạc quan khi công bố thị trường bán lẻ Việt Nam có thể đạt doanh thu 97 tỉ USD vào năm 2016. Sức nóng của thị trường này tiếp tục gia tăng khi hàng hóa sẽ tự do luân chuyển trong nội khối Cộng đồng kinh tế ASEAN vào cuối năm 2015 và Hiệp định Đối tác xuyên Thái Bình Dương (TPP) sẽ được ký kết chậm nhất là tháng 3.2016. Với tỉ lệ tăng trưởng doanh thu bán lẻ trung bình trong 5 năm qua là 21,2%, cũng dễ hiểu khi ngành công nghiệp này, đặc biệt là nhóm cửa hàng tiện ích hoặc siêu thị, đang chuyển động không ngừng với nhiều hoạt động mua bán, sáp nhập, liên doanh hoặc thành lập mới. “Có 2 con đường nhanh nhất để xâm nhập thị trường bán lẻ Việt Nam. Đó là đổ bộ xây mới với tiềm lực tài chính hùng hậu, hoặc liên doanh với công ty nội địa”, ông Kent Thái, Kent Sing, nhận định.

Một khảo sát của hãng tư vấn Nomura (Nhật) đã cho thấy sự khác biệt rõ rệt trong thói quen tiêu dùng của người dân TP.HCM và Bangkok. Trong khi tỉ lệ người tiêu dùng tại TP.HCM đi mua sắm ở đại siêu thị (hypermarket) là 49% và ở cửa hàng tiện lợi là 14%, thì 2 con số này ở Bangkok lần lượt là 94% và 95%. Mặt khác, dân TP.HCM vẫn chủ yếu đi mua sắm ở tiệm tạp hóa (92%), nhiều hơn dân Bangkok (36%), dù cả 2 nơi đều có tỉ lệ đi chợ truyền thống rất cao. Điều này phản ánh được thực tế là người Việt lẫn người Thái đều ưa thích thực phẩm tươi thay vì đông lạnh, do vậy việc kỳ vọng các siêu thị sẽ thay thế chợ truyền thống là khó khả thi. Bù lại, các siêu thị và cửa hàng tiện lợi hoàn toàn có thể thay thế được mô hình tiệm tạp hóa truyền thống.

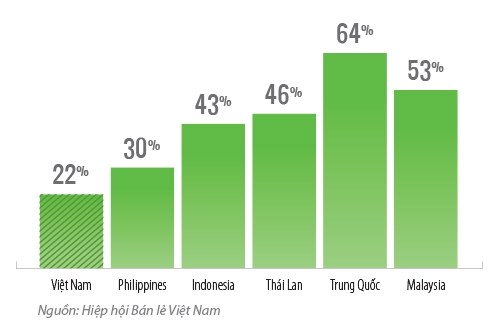

Thị phần của bán lẻ hiện đại so với tổng doanh thu ngành bán lẻ tại một số nước châu Á.

Ở lĩnh vực siêu thị, hồi tháng 10 vừa qua, Tạp chí Bán lẻ châu Á đã xướng tên một doanh nghiệp Việt đạt giải vàng Nhà bán lẻ hàng đầu là Saigon Co.op. Năm 2015, tổng doanh thu ước tính của Saigon Co.op sẽ cán mốc ấn tượng 26.000 tỉ đồng. Trong đó, tỉ lệ hiện diện của hàng hóa Việt trong chuỗi siêu thị Co.opmart lên đến 95%, tương đương doanh thu của nhóm hàng hóa nguồn gốc nội địa đạt 21.000 tỉ đồng.

Tiền thân là hợp tác xã nhỏ, sau 25 năm hoạt động trong lĩnh vực bán lẻ, ban lãnh đạo Co.opmart đã “kết duyên” với NTUC FairPrice. Đây là tập đoàn bán lẻ được thành lập bởi cố Thủ tướng Lý Quang Diệu, chiếm đến 60% thị phần bán lẻ Singapore. Liên doanh Saigon Co.op (64% vốn) và NTUC FairPrice (36% vốn) đã đầu tư khoảng gần 10 triệu USD tập trung xây dựng mô hình đại siêu thị với 50.000 mặt hàng, trên diện tích 20.000 m2 gồm khu vực bán hàng sỉ và lẻ, cộng với hành lang mua sắm bên ngoài khu vực tự chọn.

Trên thực tế, nhóm bán lẻ siêu thị cũng đã chứng kiến cơn sốt với hàng loạt vụ thâu tóm và đổi chủ. Điển hình như việc Tập đoàn BJC của Thái Lan mua Metro Cash & Carry Vietnam. Gần nhất là sự kiện chuỗi siêu thị Maximark của Công ty An Phong về tay Vingroup, hay như Tập đoàn Central Group của Thái Lan sở hữu 49% cổ phần tại chuỗi siêu thị điện máy Nguyễn Kim. Bên cạnh các thương vụ sáp nhập, xu hướng hợp tác chiến lược giữa khối ngoại và khối nội cũng thấy rõ. Ví dụ như việc E-Mart của Hàn Quốc kết hợp với Tập đoàn U&I ở Bình Dương.

Sôi động là vậy, nhưng trong phân khúc siêu thị, cũng đã có những người khổng lồ lặng lẽ ra đi. Điển hình là cú “ngã ngựa” của 5 hệ thống siêu thị điện tử liên tiếp là Topcare (năm 2015), Việt Long (năm 2014), HomeOne (năm 2013), Best Carings (năm 2012), và WonderBuy (năm 2011). Những lợi thế về tài chính, nhân sự và công nghệ sẽ không đem lại thành công tương ứng nếu có yếu tố sai lầm trong công đoạn nghiên cứu thị trường và chiến lược tiếp cận. Doanh nghiệp nội đang thua thế trên sân nhà khi thị phần bán lẻ hiện đại ngày một giảm nhanh, cùng lúc với sự gia tăng tỉ trọng cổ phần nắm giữ của doanh nghiệp ngoại.

“One-stop-shop” lên ngôi

Bên cạnh mô hình cửa hàng tiện lợi và siêu thị thì trong lĩnh vực bán lẻ, hai mô hình trung tâm thương mại đơn thuần và trung tâm thương mại phức hợp mua sắm hiện đại đang trở thành trào lưu tận hưởng và đầu tư trong thời gian gần đây cũng như trong tương lai. Với 57% dân số là người trẻ bận rộn, theo ông Vaughan Ryan, Tổng Giám đốc The Nielsen Việt Nam nhận định, có đến 73% người tiêu dùng sẵn sàng chi trả nhiều hơn để có chất lượng sản phẩm và dịch vụ tốt.

Mô hình trung tâm thương mại đơn thuần có thể kể đến là Parkson, Tràng Tiền Plaza, Zen Plaza, Grand Plaza. Mô hình này đang dần thất thế trước sự lên ngôi mạnh mẽ của tổ hợp trung tâm thương mại phức hợp hiện đại như Aeon Mall, Vivo City, Royal City hay Crescent Mall. Khái niệm “one-stop-shop” chính là cách gọi khác của trung tâm thương mại phức hợp hiện đại, nơi tổng hòa sự hiện diện tập trung của cả 3 chuỗi liên hoàn bao gồm siêu thị, khu giải trí và khu ẩm thực. Vì sao có sự thay thế trong xu hướng đầu tư này? Có thể xem xét bài toán không mấy thành công của Parkson - Malaysia (department store) và sự thừa thắng xông lên của Aeon Mall - Nhật (shopping mall complex).

Parkson Việt Nam lý giải nguyên nhân thua lỗ đến từ chi phí đầu tư xây dựng các hệ thống cửa hàng mới - Ảnh: Ảnh: panoramio.com.

Trước hết là Parkson. Bước chân vào thị trường sớm nhất từ năm 2005 tại TP.HCM, nhà đầu tư Malaysia đã xây dựng tại Việt Nam trung tâm thương mại Parkson đầu tiên với tổng vốn đầu tư ban đầu là 10 triệu USD. Trong vòng 9 năm, tập đoàn này đã nâng quy mô lên đến 9 trung tâm tập trung vào phân phối hàng hiệu cao cấp, trải trên diện rộng ở hàng loạt khu đất vàng trung tâm Hà Nội và TP.HCM với tổng số vốn khoảng hơn 90 triệu USD. Trong đó, chỉ có 5 đơn vị do Parkson sở hữu là Parkson Hùng Vương, Parkson Flemington, Parkson Long Biên, Parkson Viet Tower, Parkson Landmark. Số còn lại Parkson thuê lại để quản lý là Parkson Saigon Tourist, Parkson Paragon, Parkson C.T. và Parkson Cantavil. Ngoài ra còn có Parkson Leman chưa đi vào hoạt động.

Trên toàn châu Á, doanh số bán lẻ trung bình tại mỗi trung tâm bán lẻ của Parkson đang sụt giảm khoảng 7% năm ngoái. Ngay tại thị trường sân nhà Malaysia và Việt Nam, họ cũng chứng kiến sự đi xuống nhiều nhất của doanh thu trong năm 2014, lần lượt là 200 triệu USD và hơn 26 triệu USD. Sau gần một thập niên kinh doanh tại thị trường bán lẻ Việt, Parkson đang chứng kiến kết quả kinh doanh không mấy khả quan khi lợi nhuận trước thuế đang trong xu hướng giảm dần trong 5 năm gần đây, từ khoảng 5 triệu USD (năm 2011) xuống còn âm 2,3 triệu USD (năm 2014). Nếu như Tập đoàn Lion đưa thương hiệu khác của họ là Centro, trung tâm thương mại tầm trung vào Việt Nam, thay vì đưa thương hiệu hạng sang Parkson nhắm vào người tiêu dùng có thu nhập cao, thì câu chuyện kinh doanh bán lẻ của người Malaysia biết đâu lại theo chiều hướng khác.

Tổng Giám đốc Parkson Việt Nam, ông Toh Peng Koon, lý giải nguyên nhân thua lỗ đến từ chi phí đầu tư xây dựng các hệ thống cửa hàng mới. Tuy nhiên, một nguyên nhân khác lại xuất phát từ chiến lược “đơn phương độc mã” thâm nhập thị trường của Parkson mà không liên kết bắt tay với doanh nghiệp nội địa nào. Tập đoàn Carrefour của Pháp rút lui tại thị trường bán lẻ Đông Nam Á, Metro Việt Nam phải đổi chủ cũng một phần vì mắc lỗi tương tự Parkson. Một mình bỏ ra toàn bộ chi phí để thiết lập, triển khai hệ thống rộng khắp cả nước, chiến dịch khuyến mại và chiết khấu đã “bào mòn” tiềm lực tài chính doanh nghiệp. Ngoài ra, sự chưa thuận lợi về chiến lược địa điểm cũng như khách hàng mục tiêu chính là nguyên nhân dẫn đến kết quả kinh doanh của Parkson suy giảm tại Việt Nam.

Bán lẻ rõ ràng vẫn là cuộc chiến của địa điểm. Hiện tại, mức giá trung bình cho thuê mỗi mét vuông mặt bằng bán lẻ tại Hà Nội, TP.HCM lần lượt khoảng 81 USD và 95 USD. Theo nhận định của Giám đốc CBRE Richard Leech, nguồn cung lớn khiến thị trường Hà Nội nhạy cảm hơn. Cứ mỗi khi nguồn cung tăng, giá thuê sẽ chịu sức ép và giảm xuống. Việc đóng cửa gian hàng tại trung tâm thương mại Keangnam Landmark và Grand Plaza của Parkson chính là do chiến lược tiếp cận thị trường chưa tính toán kỹ, đặc biệt là khu vực trung tâm thành phố.

Trong khi đó, tập đoàn Nhật Aeon lại đi theo hướng tìm đối tác chiến lược là doanh nghiệp bán lẻ Việt. Thông qua công ty con Sojitz, Aeon khởi điểm những bước đầu tư vững chắc, thâm nhập thị trường Việt Nam ở phân khúc chuỗi hàng tiện lợi Ministop. Nước cờ bài bản này được đánh giá là hợp lý.

Tiếp đó, Aeon mới đánh mạnh và rót hơn 500 triệu USD vào khai thác 3 trung tâm thương mại Aeon Mall tại TP.HCM, Bình Dương và Long Biên năm 2014. Cuối cùng, tập đoàn này đã lần lượt thâu tóm thành công 49% chuỗi siêu thị CitiMart (TP.HCM), 30% chuỗi FiviMart (Hà Nội) trong năm 2015. Ông Yukio Konoshi, Tổng Giám đốc Công ty Aeon Mall Việt Nam, cho biết trong kế hoạch tiến sâu vào thị trường Đông Nam Á, nơi hiện chiếm khoảng 30% doanh thu của Aeon, nếu không nhanh tay tại Việt Nam, họ sẽ sớm mất thị phần vào tay đối thủ. Quan sát tiến trình thâm nhập của nhà đầu tư Nhật này thời gian qua, dễ dàng nhận ra họ đang đi đúng lộ trình vạch sẵn là triệt để tận dụng liên doanh nhằm gia tăng mạng lưới phân phối phủ khắp cả nước, đồng thời tránh được những bất lợi về chính sách.

Có thể thấy, dù nằm cách xa khu trung tâm TP.HCM hơn 10 km, nhưng trung bình mỗi ngày có đến 60.000 lượt khách hàng (có thể lên đến 150.000 lượt vào cuối tuần) đổ về Aeon Mall Tân Phú. Điều khác biệt đầu tiên nằm ở không gian mua sắm. Tại Aeon Mall, diện tích rộng rãi lên đến hơn 42.000 m2 cho phép người mua thụ hưởng cảm giác thoải mái đi bộ cả ngày trong một không gian thoáng đãng.

Theo nhận định của Chủ tịch Aeon Yukio Konishi, trung tâm thương mại phải là nơi để cuối tuần người tiêu dùng đến tham quan, giải trí và mua sắm. Chất lượng hàng hóa tốt, thái độ phục vụ được đào tạo bài bản và không gian mua sắm phức hợp chính là những điểm cộng để người tiêu dùng quay lại, dù rằng những địa điểm này có thể nằm cách xa khu vực trung tâm.

Theo kế hoạch phát triển thị trường bán lẻ hiện đại đến năm 2020 của Chính phủ, tốc độ phát triển kỳ vọng đạt 30% và tỉ lệ hệ thống bán lẻ hiện đại sẽ chiếm 45% thị phần. Rõ ràng, tiềm năng ngành công nghiệp bán lẻ còn rất lớn. Nhưng khi mà cả các ông lớn cũng phải chao đảo thì rõ ràng, bài toán kinh doanh bán lẻ là không hề đơn giản.

Theo Nhịp cầu Đầu tư

Nguyệt Nguyễn - Tuấn Minh

Comments powered by CComment