Thị trường bão hòa, cạnh tranh khốc liệt

Công ty chứng khoán VPBS từng cho biết Việt Nam là nước đứng thứ 4 thế giới về tiêu thụ mỳ ăn liền với 5,4 tỷ đơn vị mỗi năm, sau Trung Quốc, Indonesia và Ấn Độ. Hiện tại có khoảng 600 nhãn hiệu sản phẩm mỳ, bún,... ăn liền đang được phân phối trên kệ bán hàng của các cửa hàng tiện lợi hay siêu thị lớn khắp cả nước.

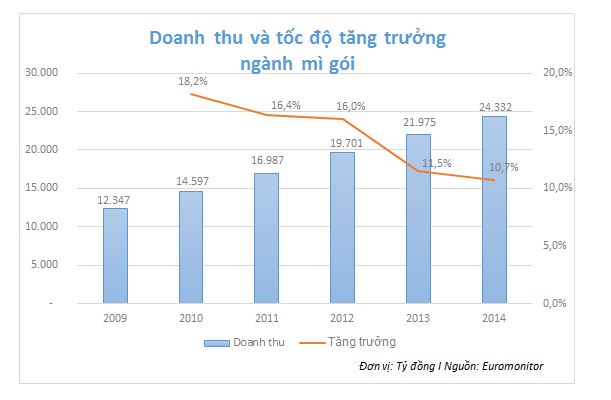

Năm 2013 mức tiêu thụ của người Việt đối với sản phẩm tiện lợi này đạt khoảng 22 nghìn tỷ đồng và con số này tăng lên 24,3 nghìn tỷ đồng theo báo cáo mới nhất do Euromonitor công bố. Sức tăng trưởng của ngành hàng này tại Việt Nam theo ước tính đạt 11% trong năm 2014.

Tuy nhiên Euromonitor cũng nhận định các sản phẩm mỳ đã bước vào giai đoạn bão hòa với tốc độ tăng trưởng kép CAGR ổn định ở mức 2%, thấp hơn so với phân tích trước đây và được dự đoán sẽ giảm từ từ. Không những vậy, các vụ scandal liên quan đến mỳ gói về sức khỏe người tiêu dùng cũng là yếu tố tiềm ẩn đe dọa tăng trưởng ngành hàng này. Các số liệu nghiên cứu cho thấy người tiêu dùng ngày càng ưa chuộng các sản phẩm mỳ thông thường thay vì mỳ ăn liền, đóng gói khi tốc độ tăng trưởng sản lượng của mặt hàng này đạt mức nhanh nhất với 12% trong năm 2014.

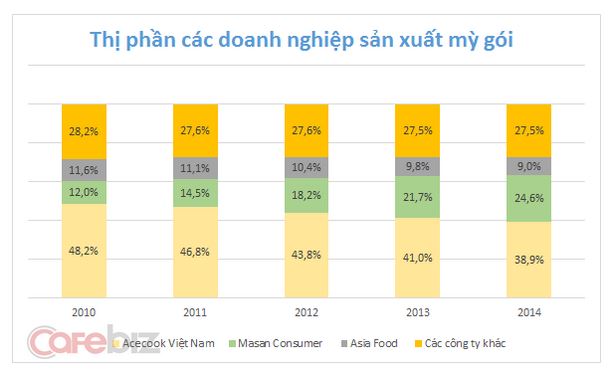

Những yếu tố trên cho thấy cuộc cạnh tranh trên thị trường mỳ gói diễn ra ngành càng khốc liệt, không chỉ với các doanh nghiệp nhỏ mà với cả các công ty lớn. Trong suốt 5 năm qua thị trường mỳ gói nằm trong tay 3 doanh nghiệp chính gồm thương hiệu Acecook Việt Nam, Masan Consumer và Asia Food với xấp xỉ 72% thị phần.

Ngôi vương bị đe dọa bởi kẻ mới

Thương hiệu Acecook Việt Nam vốn là một trong những doanh nghiệp đầu tiên sản xuất mỳ ăn liền tại Việt Nam từ năm 1993. Theo khảo sát của một công ty nghiên cứu thị trường lớn của Mỹ cuối năm 2007, đầu năm 2008 thị phần của doanh nghiệp này chiếm 55%, lính mới gia nhập như Masan chỉ chiếm 10% thị phần. Đến năm 2010, thị phần của Masan cũng chỉ mới nhích lên 12%, chưa được xem là đối thủ của Acecook Việt Nam (48,2%).

Tuy nhiên số liệu năm 2014 cho thấy bước tiến khá lớn của Masan khi thị phần tăng lên gấp đôi trong khi Acecook Việt Nam thu hẹp thị phần xuống 38,9%. Miếng bánh thị phần của Masan tăng lên cũng đồng nghĩa với việc của các doanh nghiệp khác thu hẹp, đặc biệt là thương hiệu Acecook Việt Nam.

Trước mối đe dọa này đặc biệt là sự kiện các thương hiệu cho ra mắt bao bì khá giống sản phẩm bán chạy của Acecook Việt Nam là mỳ tôm chua cay Hảo Hảo, doanh nghiệp này bắt đầu chú trọng cảnh giác giữ ngôi vương. Công ty này chọn chiến lược cho ra mắt một vài sản phẩm mới mỗi năm nhằm đáp ứng nhu cầu khác nhau của người tiêu dùng. Tuy nhiên với việc rót vốn đầu tư lớn vào các hoạt động marketing, thương hiệu của các đối thủ khác nhằm giúp tạo sự khác biệt cho sản phẩm, chiến lược này của Acecook tỏ ra không mấy hiệu quả.

Bên cạnh đó với người tiêu dùng, sản phẩm mỳ gói của các thương hiệu không quá khác biệt về hương vị và chất lượng, doanh nghiệp nào có mạng lưới phân phối mạnh, ghi dấu ấn về thương hiệu, doanh nghiệp đó sẽ giành được doanh thu nhiều hơn.

Đây cũng là lý do giải thích vì sao Masan Consumer là doanh nghiệp có mức tăng doanh thu lớn nhất trong 2 năm 2013 và 2014. Chỉ với một vài thương hiệu trong danh mục nhưng chiến lược của Masan chọn cách làm khác biệt. Trước khi ra mắt sản phẩm mới, công ty này mạnh ty đầu tư vào nghiên cứu thị trường, R&D cũng như các hoạt động marketing. Hai nhóm sản phẩm được Masan định hướng rõ ràng là cao cấp và bình dân.

Với đặc điểm của ngành hàng mỳ gói là quảng cáo TV được lựa chọn phổ biến nhất cho mục đích nhận dạng thương hiệu, các quảng cáo của Masan cũng được đầu tư công phu với sự xuất hiện của những người nổi tiếng và nội dung thông điệp dễ nhớ. Ngoài ra công ty này cũng sở hữu mạng lưới phân phối rộng nhất trên cả nước. Mạng lưới kho vận phân phối và kinh doanh của Masan Consumer có thể phân phối sản phẩm đến bất cứ nơi nào tại Việt Nam trong vòng một ngày. Tính đến ngày 31/12/2012, mạng lưới phân phối này bao gồm 5 trung tâm phân phối trên khắp Việt Nam, lực lượng bán hàng mạnh với 180 nhà phân phối độc quyền và 2.000 nhân viên bán hàng.

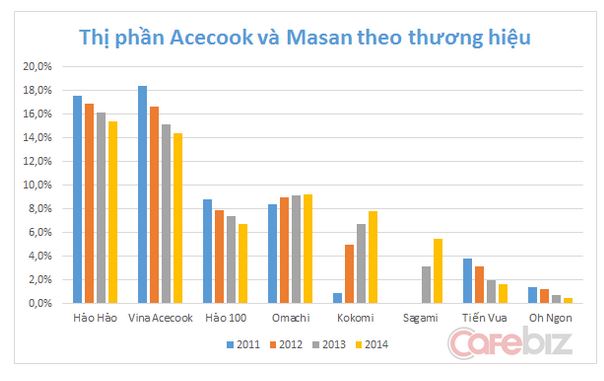

Sau khi thành công với phân khúc cao cấp Omachi, Masan tiếp tục cho ra mắt sản phẩm thuộc phân khúc cấp thấp là Kokomi và Sagami. Đây được xem là động thái cạnh tranh trực tiếp với thương hiệu Hảo Hảo của Acecook Việt Nam. Qua vài năm, bước đi của Masan đã dành thắng lợi khi thị phần Kokomi tăng trưởng gấp 8,7 lần chỉ trong 4 năm, từ 0,9% lên 7,8% thị phần.

Mặc dù vẫn là doanh nghiệp đứng đầu trong thị trường nhưng thời gian tới Acecook Việt Nam sẽ cần chiến lược tốt hơn, đầu tư mạnh hơn để giữ vững vị trí này nếu không muốn ngôi vương lọt về tay Masan.

Kim Thủy

Theo Trí Thức Trẻ

Comments powered by CComment