Hiện tại, hầu như các ngân hàng lớn ở Anh đều đã đăng ký tham gia vào mạng lưới Apple Pay, ngoại trừ Barclays – nhà cung cấp dịch vụ tài chính lớn nhất toàn cầu. Tuy nhiên Barclays được dự báo cũng sẽ tham gia trong trường hợp dịch vụ thanh toán trực tuyến bPay của nó hoạt động không thành công.

Vì nước Anh là cái nôi của những phát kiến trong công nghệ thanh toán (nơi ra đời của thẻ chip-and-PIN phổ biến hiện nay – loại thẻ chứa vi chip được mã hóa để lưu trữ thông tin tài chính, và phải xác thực khi thanh toán bằng số nhận dạng cá nhân – ‘mã PIN’ ), do đó tốc độ tăng trưởng của Apple Pay tại thị trường này được kỳ vọng sẽ mạnh hơn nhiều so với thị trường Mỹ.

Apple Pay tích hợp chip NFC (công nghệ giao tiếp không dây tầm ngắn) và công nghệ Touch ID (nhận dạng qua dấu vân tay) để đơn giản hóa việc thanh toán – theo đó người dùng chỉ cần chạm nhẹ chiếc iPhone tương thích vào máy đọc thẻ và xác thực bằng vân tay để hoàn thành giao dịch. Điều này giảm thiểu đáng kể các rào cản trong thanh toán, nên dễ hiểu khi cả nhà bán lẻ và người tiêu dùng đều ưa thích sử dụng dịch vụ Apple Pay.

Tuy nhiên, với riêng các chuyên gia Marketing thì điều thú vị nhất của Apple Pay không nằm ở tính tiện lợi trong thanh toán, mà chính là tiềm năng thu hẹp khoảng cách giữa hoạt động online và offline của thanh toán qua di động. Đối với Marketer thì đây thực sự là nhân tố thay đổi cuộc chơi.

Đáng chú ý là Apple nhấn mạnh rằng chỉ những giao dịch gần nhất mới được lưu vào Passbook (ứng dụng iOS cho phép quản lý các phiếu giảm giá, thẻ hội viên và vé đi lại,... của người dùng). Nhà bán lẻ sẽ không thể truy cập trực tiếp vào thông tin thẻ, mà phải thông qua trung gian là một mã “token” – một dãy số qui ước gồm 16 kí tự – tương thích với mỗi một thẻ mà khách hàng sử dụng sau mỗi giao dịch.

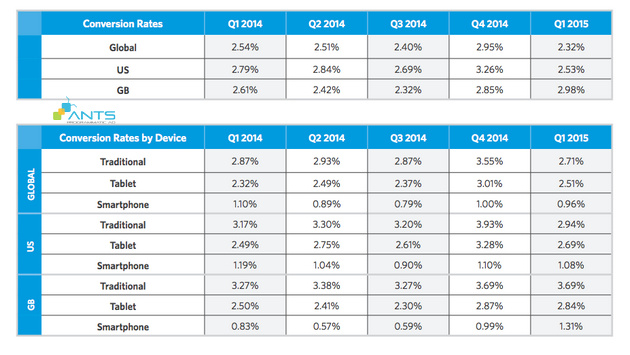

Sẽ không có gì ngạc nhiên nếu Apple chọn loại dữ liệu này để bán cho nhà bán lẻ vào một ngày không xa. Nhưng ít nhất ở thời điểm hiện tại, người dùng có khuynh hướng không thích thanh toán trên smartphone (thực tế cũng cho thấy tỷ lệ chuyển đổi trên điện thoại thường chỉ trong khoảng 1%). Có lẽ đối với người dùng, thực hiện các bước thanh toán trên điện thoại là một qui trình khó khăn. Dĩ nhiên thực trạng này khiến Marketer bực bội bởi vì rõ ràng smartphone mang đến kho tàng vô giá những thông tin cá nhân về người dùng.

Hầu hết người dùng thường xuyên đăng nhập vào các nền tảng truyền thông xã hội và sử dụng điện thoại cho các hoạt động như email, lướt web, tin nhắn và các hoạt động định hướng dựa trên vị trí. Thêm vào đó là những thông tin từ các cuộc gọi điện thoại hay được thu thập thông qua các ứng dụng trên di động, tất cả sẽ biến di động trở thành một dạng bảng thông báo các thông tin hành vi, sở thích, hoạt động của người sở hữu. Mảnh ghép còn lại bị thiếu chính là thói quen tiêu dùng ở thế giới thực. Apple Pay ra đời liệu có lấp đầy khoảng trống này hay không?

Mắt xích còn thiếu

Apple Pay cho phép Marketer có thể “khớp” các nhận dạng ảo và thực của người dùng, bằng cách thu thập thông tin về cách thức một người mua hàng hóa/dịch vụ và thanh toán qua cùng một thiết bị – thiết bị mà họ thực hiện hầu hết các hoạt động trực tuyến khác. Điều này hết sức quan trọng bởi vì nó giải quyết được một trong những vấn đề gây đau đầu cho Marketer – đó là các chiến dịch tiếp thị hiện nay không thể định hình cách thức người dùng tương tác tại cửa hàng thực, làm giảm tính hiệu quả của hoạt động targeting và khiến các mô hình liên kết (Attribution) gần như bất khả thi.

Liên kết các thông tin thanh toán thông qua Apple Pay với một hồ sơ khách hàng trực tuyến (online profile) sẽ khiến các mô hình Attribution trở nên chính xác hơn, và nó cũng mở ra cánh cửa đến với các chiến dịch tiếp thị sáng tạo hơn.

Điều này đặc biệt đúng khi có sự góp mặt của một số công nghệ mới khác, ví dụ như công nghệ theo dấu vị trí tại cửa hàng thực được sử dụng gần đây – beacon. Beacon làmột thiết bị thu sóng đặt trong cửa hàng, giúp theo dấu và thu thập dữ liệu hành vi mua sắm của người dùng, nếu người này sử dụng thiết bị di động có ứng dụng nhận dạng và bước vào không gian beacon có thể bắt sóng. Sau đó người dùng có thể nhận được các thông điệp tiếp thị phù hợp khi họ bước ra khỏi cửa hàng và tiếp tục sử dụng desktop hoặc tablet. Các thông điệp này không chỉ bổ sung các giao dịch từng thực hiện thông qua Apple Pay, mà còn bao gồm luôn cả những sản phẩm khách hàng đã bỏ nhiều thời gian để xem nhưng lại không mua.

Đừng để bị sa lầy

Liên kết thế giới trực tuyến và phi trực tuyến của một cá nhân không phải là một nỗ lực không tiềm ẩn rủi ro. Có một vài điều then chốt mà Marketer buộc phải ghi nhớ.

Lấy ví dụ như khi nền tảng quảng cáo Atlas của Facebook bắt đầu triển khai hoạt động theo dấu chéo giữa các thiết bị, và tiến hành thăm dò việc nhận dạng các giao dịch trong thế giới thực, người dùng đã tỏ thái độ không hài lòng. Thói quen lướt web trên desktop đã bắt đầu ảnh hưởng lên các quảng cáo họ nhận được trên điện thoại và tablet. Người dùng cuối cùng cũng quen với việc hồ sơ Facebook của họ được sử dụng để theo dấu các hoạt động trực tuyến khác.

Tuy nhiên, một “hồ sơ người dùng hợp nhất” (tổng hợp hiểu biết về người dùng trên mọi kênh tương tác) được sử dụng trong các hoạt động kinh doanh trực tuyến là một chuyện, nhưng nếu nó bị ảnh hưởng bởi hoạt động trong thế giới thực thì lại là một chuyện khác.

Giả định rằng Apple cuối cùng sẽ cho phép Marketer và nhà bán lẻ sử dụng dữ liệu Apple Pay, khi đó bất kỳ chiến dịch tiếp thị nào cũng cần phải nghiêm túc tính toán lại bài toán về chi phí – lợi ích. Lúc này sẽ là không đủ khi chỉ gởi đi những thông điệp phù hợp. Marketer cần phải cung cấp một lợi ích hữu hình hơn đối với người dùng – một thứ gì đó mà người dùng cảm thấy có giá trị hơn hẳn so với việc những hoạt động trong thế giới thực của họ bị theo dấu và gây ảnh hưởng đến những quảng cáo họ nhận được. Ví dụ như một chiến lược mass-marketing – tiếp thị đại trà đến mọi đối tượng rõ ràng là một ý tưởng tồi trong trường hợp này. Ngược lại nếu quá tập trung vào một nhóm khách hàng mục tiêu thì cũng không phải là một quyết định thông minh.

Với mức độ hiểu biết sâu hơn nhờ dữ liệu người dùng qua Apple Pay, sự cám dỗ của việc tạo ra các thông điệp với định hướng cao là điều không cần phải bàn cãi. Tuy nhiên, đây mới chính là lúc Marketer dễ bị sa lầy. Cần phải tỉnh táo để cân bằng giữa tính phù hợp với hoạt động targeting. Mặc dù dữ liệu từ Apple Pay có thể hữu ích cho một nhóm người dùng nhất định, cũng như giúp Marketer đề xuất chiến lược tốt nhất, nhưng khai thác quá mức những dữ liệu này rõ ràng là việc không nên. Vẫn còn nhiều cách khác tốt hơn để Marketer tận dụng cơ hội từ Apple Pay.

Tương tự các mảng công nghệ đang phát triển với tốc độ chóng mặt khác như thiết bị đeo người thông minh (wearable) hay thành phố thông minh (smart city), Apple Pay cũng mang đến vô số câu hỏi mang tính chiến lược cũng như thuộc về phạm trù đạo đức mà nhà bán lẻ và marketer cần phải trả lời. Với nhiều loại thông tin cá nhân hơn, hoạt động tiếp thị trực tuyến sẽ được cá nhân hóa nhiều hơn nữa, nhưng có một ranh giới cần phải được vạch ra giữa hành trình cá nhân hóa và xâm phạm quyền riêng tư người dùng.

Rõ ràng việc nhận dạng và tôn trọng ranh giới này sẽ là một trong những thử thách khó khăn nhất mà ngành phải đối mặt trong ít nhất 5 năm nữa.

Nguồn: adexchanger.com

Theo blog.ants.vn

Không ghi tác giả

Comments powered by CComment