Theo báo cáo của BMI, trong giai đoạn 2008-2013, tăng trưởng doanh thu bình quân kép của Traphaco đạt tới 22%/năm, trong khi mức tăng trưởng bình quân của toàn ngành dược Việt Nam chỉ đạt 15%.

Gặp rắc rối với đại lý bán buôn

Tương tự các công ty sản xuất dược phẩm lớn khác trong nước, TRA phân phối hàng hoá thông qua 2 kênh chính, là hệ điều trị (ETC) thông qua hình thức đấu thầu và hệ thương mại (OTC) thông qua các nhà thuốc và các đại lý bán buôn khác. Tỷ lệ đóng góp doanh thu từ 2 kênh ETC và OTC trong năm 2014 là 23% và 77%.

Là công ty lớn và đầu tư cho chất lượng sản phẩm, TRA không nhiều lợi thế cạnh tranh về giá bán khi tham gia đấu thầu vào kênh bệnh viện do các Thông tư, Nghị định mới quy định về đấu thầu thuốc vào bệnh viện chủ yếu tập trung vào thuốc giá rẻ. Do vậy, phần lớn doanh thu, lợi nhuận của TRA được đến từ kênh OTC, trong đó, TRA sử dụng chủ yếu là các đại lý buôn, chiếm khoảng 80% tổng số khách hàng.

Việc sử dụng các đại lý buôn có mặt lợi là giúp doanh nghiệp giảm chi phí quản lý, chi phí bán hàng trong khi mang về một nguồn doanh thu ổn định. Tuy nhiên, "lợi bất cập hại" khi các đại lý này lại gây ra một sự loạn giá thuốc Traphaco trên thị trường và công ty không thể kiểm soát giá bán ở các đại lý cấp nhỏ hơn. Điều này gây ảnh hưởng rất lớn đến người tiêu dùng cuối cùng.

Chuyển sang bán lẻ

Để chấn chỉnh lại tình trạng này, TRA đã quyết định thay đổi chính sách bán hàng OTC, chuyển dần từ bán buôn sang bán lẻ, giảm khách hàng bán buôn xuống còn dưới 20%.

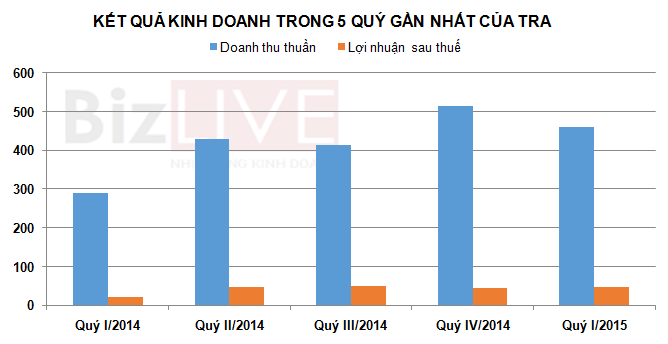

Ngay lập tức, chính sách mới đã có tác dụng tiêu cực lên kết quả hoạt động kinh doanh của doanh nghiệp khi kết thúc quý I/2014, TRA chỉ đạt doanh thu hợp nhất 290,6 tỷ đồng, so với cùng kỳ giảm 33%. Lãi ròng đạt 19 tỷ đồng, giảm 44%. Đây là quý có lãi thấp nhất kể từ quý 1/2011.

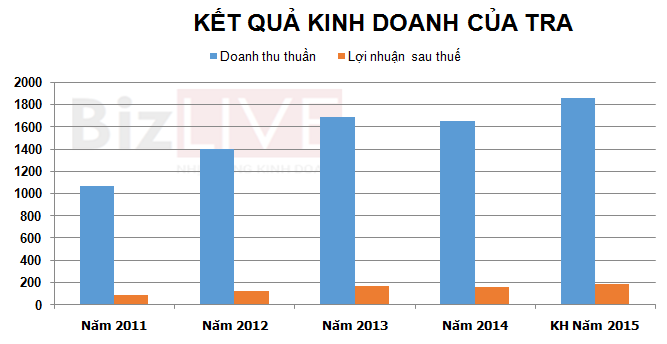

Bắt đầu từ quý II, có vẻ như chính sách mới bắt đầu phát huy hiệu quả khi doanh thu lợi nhuận bắt đầu có sự tăng trưởng trở lại. Kết thúc năm 2014, TRA đạt doanh thu 1.650 tỷ đồng, tương đương 89% kế hoạch và giảm 2% so với năm 2013. Lãi sau thuế cổ đông công ty mẹ đạt 145,8 tỷ đồng, tương đương 90% kế hoạch và giảm 2% so với năm 2013. Mặc dù chưa đạt được mục tiêu lợi nhuận năm nhưng trong năm 2014, TRA đã ký hợp đồng được với gần 8.000 khách hàng mới, nâng tổng số lượng khách bán lẻ lên gần 18.000, so với tổng số khoảng 40.000 nhà thuốc trên cả nước.

TRA đang đi đúng hướng?

Sang năm 2015, TRA tỏ ra khá tự tin với chiến lược kinh doanh mới khi đặt kế hoạch tổng doanh thu đạt 1.860 tỷ đồng, tăng 13% so với kết quả thực hiện năm 2014, trong đó hàng sản xuất và độc quyền phân phối đạt 1.330 tỷ đồng doanh thu. Lãi ròng hợp nhất dự kiến 190 tỷ đồng, tăng 30% so với năm 2014. Cổ tức năm 2015 là 20% bằng tiền mặt.

Kết thúc quý I, TRA đạt doanh thu 461,7 tỷ đồng, tăng 58% so với quý I/2014, lợi nhuận sau thuế 45,7 tỷ đồng, hơn gấp đôi mức lợi nhuận đạt được trong cùng kỳ năm trước.

Với kết quả này, TRA đã hoàn thành lần lượt 25% kế hoạch doanh thu và 24% kế hoạch lợi nhuận năm.

TRẦN THÚY/BIZLIVE

Comments powered by CComment